총자산이 아니라 월 현금흐름으로 판단해야 합니다. 국민연금 수령 시점, 건강보험료 전환, 생활비 항목을 분해해 은퇴 가능 시점을 직접 계산합니다.

은퇴 3년을 앞둔 57세 공장장으로, 배우자와 둘이 살고 있다면, 통장 잔고는 어느 정도 모였는데 은퇴 후 매달 얼마가 나가고 얼마가 들어오는지 계산이 안 되는 상황이 불안할 수 있습니다. 국민연금 수령이 시작되기 전 2~3년의 공백기에 어떻게 버텨야 하는지, 건강보험료가 직장가입자에서 지역가입자로 바뀌면 얼마나 더 나가는지 — 이 계산을 한 번도 제대로 해본 적이 없다는 것도 불안의 핵심입니다. 이 글은 그 지점에서 출발합니다.

은퇴 판정은 “총자산이 얼마냐”가 아니라 “월 지출 − 월 수입 = 부족분을 몇 년 버틸 수 있냐”로 한다.

- 생활비는 항목별로 쪼개야 한다: 식비·공과금·의료비·여가·예비비를 따로 잡지 않으면 30~40% 과소 추정이 일반적입니다.

- 국민연금 공백기가 핵심 위험: 만 63세(2026년 기준 1963년생 수령 시작)까지 연금이 없는 기간을 ‘브릿지 자금’으로 따로 확보해야 합니다.

- 건강보험료 전환은 반드시 계산에 포함: 지역가입자 전환 시 재산·금융소득 기준으로 산정되어 월 10~30만원 추가 부담이 생길 수 있습니다.

- 부족분 보완 순서가 있다: 연금저축·IRP 인출 시기 최적화 → ISA 전환 → 배당 ETF군 현금흐름 순서로 접근합니다.

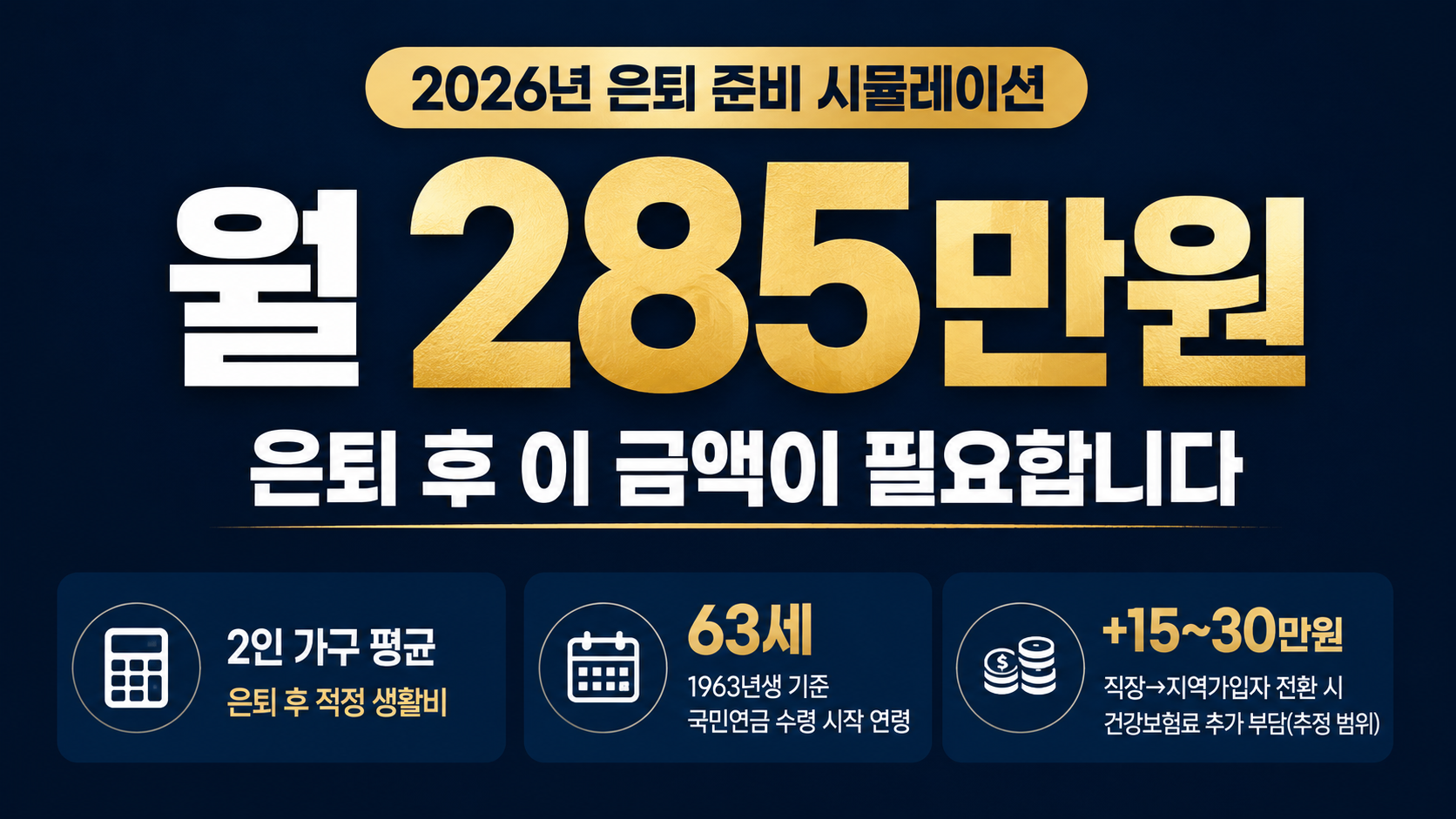

은퇴 후 적정 생활비

국민연금 수령 시작 연령

건강보험료 추가 부담(추정 범위)

📋은퇴 후 월 지출을 항목별로 쪼개는 법

은퇴 후 생활비를 "한 달에 300만원이면 충분하지 않을까"로 추정하는 방식은 실제보다 30~40% 낮게 나오는 경향이 있습니다.

이유는 단순합니다. 항목이 아닌 감(感)으로 잡기 때문입니다.

통계청 가계동향조사(2024년 기준)에서 60세 이상 2인 가구의 월평균 소비지출은 약 285만원이지만, 이는 평균값이며 의료비 비중이 높아지고 여행·취미 지출이 추가되는 ‘활동적 은퇴 초기 5년’에는 이를 넘기는 경우가 많습니다.

| 지출 항목 | 최소 (절약형) | 적정 (보통형) | 여유 (활동형) | 비고 |

|---|---|---|---|---|

| 식비 | 55만원 | 75만원 | 95만원 | 외식 빈도 차이 |

| 주거·관리비·공과금 | 25만원 | 35만원 | 45만원 | 자가 기준 (월세 제외) |

| 의료비 | 15만원 | 30만원 | 50만원 | 60대 이후 급증 항목 |

| 교통·통신 | 15만원 | 22만원 | 30만원 | 차량 유지 여부에 따라 변동 |

| 여가·취미·여행 | 10만원 | 35만원 | 70만원 | 은퇴 초기 5년 증가 경향 |

| 건강보험료 | 10만원 | 20만원 | 35만원 | 지역가입자 전환 시 재산 기준 가산 |

| 예비비·경조사 | 10만원 | 20만원 | 30만원 | 자녀 지원 포함 여부 확인 |

| 월 합계 | 140만원 | 237만원 | 355만원 | 자가 기준 |

📅국민연금 수령액과 시작 시점이 현금흐름에 미치는 영향

은퇴 설계에서 가장 큰 변수는 국민연금이 언제부터, 얼마씩 들어오느냐입니다.

수령 시작 시점에 따라 준비해야 할 브릿지 자금 규모가 수천만 원 단위로 달라집니다.

| 출생연도 | 수령 개시 연령 | 조기 수령 가능 연령 | 연기 최대 연령 |

|---|---|---|---|

| 1953~1956년생 | 61세 | 56세 | 66세 |

| 1957~1960년생 | 62세 | 57세 | 67세 |

| 1961~1964년생 | 63세 | 58세 | 68세 |

| 1965~1968년생 | 64세 | 59세 | 69세 |

| 1969년생 이후 | 65세 | 60세 | 70세 |

조기 수령을 선택하면 1년 앞당길 때마다 연금액이 6% 감액됩니다.

반대로 연기 수령하면 1년당 7.2% 증액됩니다.

어느 쪽이 유리한지는 건강 상태와 브릿지 자금 여유에 따라 달라집니다.

월 예상 연금 수령액을 120만원으로 가정했을 때, 수령 시점 선택별 현금흐름 구조는 아래와 같습니다.

| 선택지 | 수령 시작 | 월 수령액 | 브릿지 필요 기간 | 브릿지 자금 총액 | 판단 포인트 |

|---|---|---|---|---|---|

| 조기 수령 (2년 앞당김) | 61세 | 약 105만원 (-12.0%) | 은퇴~61세 | 월 부족분 × 해당 개월 수 | 브릿지 단축 |

| 정상 수령 | 63세 | 120만원 | 은퇴~63세 | — | 기준값 |

| 연기 수령 (2년 연기) | 65세 | 약 137만원 (+14.4%) | 은퇴~65세 | 더 많은 브릿지 필요 | 수령액 최대화 |

🧾건강보험료·세금까지 반영한 실제 필요 자금 계산

은퇴 후 현금흐름 계산에서 가장 많이 빠뜨리는 항목이 건강보험료의 구조 변화입니다.

직장가입자 자격이 사라지는 순간, 건강보험료 산정 방식이 완전히 달라집니다.

직장 다닐 때는 급여 기준으로 건강보험료를 냈지만, 은퇴 후 지역가입자로 전환되면 보유 재산(부동산·자동차·금융자산)과 소득(연금·이자·배당)을 합산해 부과됩니다.

아파트 한 채를 보유하고 있으면 그 자체로 보험료가 부과됩니다.

| 항목 | 직장가입자 (재직 중) | 지역가입자 (은퇴 후) |

|---|---|---|

| 보험료 산정 기준 | 보수월액 (급여) | 소득 + 재산 + 자동차 합산 |

| 회사 부담분 | 50% 회사 납부 | 100% 본인 납부 |

| 국민연금 수령액 | 해당 없음 | 소득으로 산입되어 보험료 증가 |

| 금융소득 | 2,000만원 초과분만 반영 | 이자·배당 전액 산입 가능 |

| 월 보험료 수준 (예시) | 월 15~25만원 내외 | 월 25~50만원 내외 증가 |

연금저축·IRP에서 인출하는 금액은 연금소득세(3.3%~5.5%)가 부과됩니다.

연간 1,500만원 초과 수령 시 종합과세 또는 분리과세(16.5%) 선택이 필요합니다.

연간 1,500만원 이하로 나눠 수령하는 전략이 세금 측면에서 유리한 경우가 많습니다.

자세한 구조는 IRP 세금 구조 가이드를 참고하세요.

🎯은퇴 가능 시점을 판정하는 3단계 기준

“나 이제 은퇴해도 될까?”라는 질문에는 감이 아닌 구조적 판단이 필요합니다.

다음 3단계를 순서대로 확인하면 현재 시점의 은퇴 가능 여부를 판정할 수 있습니다.

월 세후 620만원 소득인 57세 공장장이 60세에 은퇴하는 시나리오를 예시로 살펴봅니다.

국민연금 수령 시작은 63세(1963년생 기준)입니다.

| 구간 | 월 수입 | 월 지출 (적정 기준) | 월 부족분 | 기간 | 브릿지 자금 필요액 |

|---|---|---|---|---|---|

| 60~63세 (국민연금 전) |

퇴직연금 인출: 80만원 배당 등: 20만원 합계: 100만원 |

260만원 | −160만원 | 36개월 | 약 5,760만원 |

| 63~70세 (국민연금 수령 후) |

국민연금: 120만원 퇴직연금: 60만원 합계: 180만원 |

260만원 | −80만원 | 84개월 | 약 6,720만원 |

| 70세 이후 | 국민연금 + 금융자산 인출 | 의료비 비중 증가 | 상황에 따라 | — | 별도 시뮬레이션 필요 |

🔧부족분을 메우는 준비 순서와 우선순위

부족분이 확인됐다면 이제 어떤 자산을 어떤 순서로 활용할지 결정해야 합니다.

순서가 틀리면 세금과 건강보험료 부담이 불필요하게 커집니다.

🧮은퇴 현금흐름 자가 계산기

지금까지 설명한 구조를 본인의 숫자로 직접 계산해 보세요.

월 필요 생활비와 확보된 수입원을 입력하면 브릿지 자금 필요액과 월 부족분을 바로 확인할 수 있습니다.

✅은퇴 전 반드시 확인할 현금흐름 점검 체크리스트

출처 & 참고 자료

-

국민연금공단 — 내 연금 알아보기 (예상 수령액 조회) 국민연금공단 공식 홈페이지

-

국민건강보험공단 — 지역가입자 보험료 모의계산 국민건강보험공단 공식 홈페이지

-

통계청 가계동향조사 — 60세 이상 2인 가구 월평균 소비지출 통계청 KOSIS (2024년 기준)

-

국세청 — 연금소득세 및 연간 1,500만원 초과 과세 기준 국세청 공식 홈페이지

-

금융감독원 — 연금저축·IRP 제도 안내 금융감독원 금융소비자정보포털

은퇴 현금흐름, AI로 자동 점검하고 싶다면

ChatGPT에 본인의 연금·자산 구조를 입력하면 브릿지 자금과 인출 순서를 자동으로 시뮬레이션할 수 있습니다. 실전 프롬프트는 AI 자산관리 가이드에서 확인하세요.

AI 자산관리 실전 가이드 보기 →최종 업데이트: 2026년 · AI 자산관리 연구소